상단 배너 영역

실시간댓글

|

|

[일반] 미국 뮤츄얼펀드와 비교한 킹민연금 수익률

손나은태연 | 2024-02-07 22:26

손나은태연 | 2024-02-07 22:26

손나은태연

손나은태연

2,096

5,710,931

프로필 숨기기

148

87%

elasticity

elasticity신고

래디오스 2024-02-07 23:20

래디오스 2024-02-07 23:20

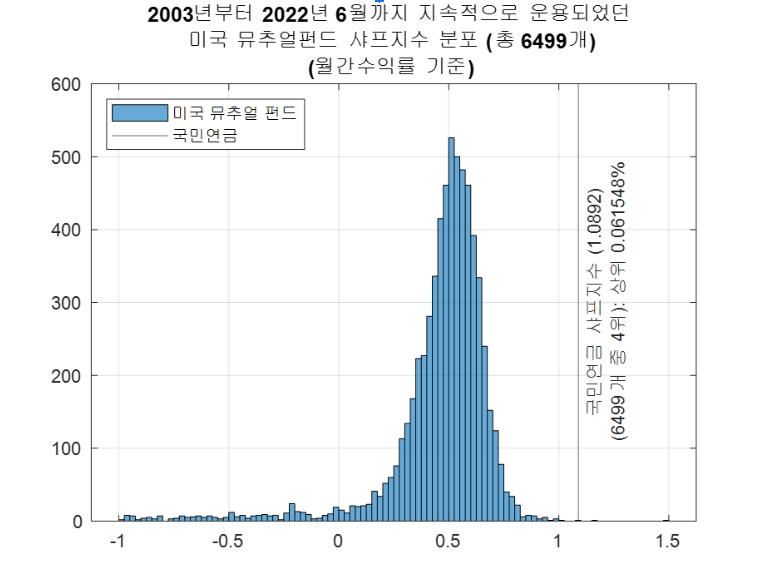

공식은 다음과 같다.

사전적(ex ante) 샤프 비율: (기대되는 투자의 수익률 - 벤치마크 수익률)의 기대값을 (기대되는 투자의 수익률 - 벤치마크 수익률)의 표준편차로 나눈 것.[2]

사후적(ex post) 샤프 비율의 경우에는 기대값이 아닌 (실현된 수익률 - 벤치마크 수익률)의 평균을 사용한다.

예를 들어 1년동안 코스피가 20% 오르고 내 포트폴리오가 30% 올랐는데, 내 포트폴리오의 월간 수익률에서 코스피의 월간 수익률을 뺀 값의 표준편차가 5%라면, 사후적 샤프 비율은 (0.3-0.2)/(0.05*12^(1/2)) = 약 0.57이 된다.[3]

높은 샤프지수를 기록하는 투자일수록 더 적은 위험으로 더 높은 수익률을 내는 것이라고 볼 수 있다. 그러므로 샤프지수가 높은 펀드 혹은 포트폴리오가 더 좋은 포트폴리오라고 볼 수 있다. 기본적으로 샤프지수가 0 이상이어야 투자의 고려대상이 될 수 있고[4] 1 이상이면 상당히 괜찮은 투자라고 볼 수 있다.[5]

다만 샤프지수만 사용해서 펀드를 평가하는 것에는 주의해야 한다. 수익률의 분포가 정규분포와 크게 차이가 나는 투자대상이거나, 꾸준히 작은 수익을 내다가 한번 크게 잃는 투자전략 같은 경우에는 샤프지수로 판단하는 것이 적절하지

Epe

Epe heyoh

heyoh 돌아온너구리

돌아온너구리

밸런스토론장 BEST

- 일간 추천

- 일간 토론

- 주간활동왕

많이 본 뉴스

- 1 "또 베꼈냐?" 뉴노멀소프트 '창세기전3 리버스', 유..

- 2 던파 페스티벌의 꽃! 신규 직업 '패러메딕', '키..

- 3 '사도 디레지에'를 맞이하라! 2024 던파 페스티벌 중..

- 4 넥슨 슈퍼바이브 미대륙 인기몰이, 스팀 '매우 긍정적'..

- 5 ‘핫플’ 가득 채운 힙한 바이브! 스타일리시 팝업 ‘..

- 6 마비노기 '장송의 프리렌 콜라보', 이벤트로 힘멜 의..

- 7 던파, 만렙 확장과 장비 개편으로 다시 연단되는 모..

- 8 2번에 걸친 입장 지연에도 꺼지지 않은 열기! 던파 페..

- 9 환란의 땅에서 펼쳐지는 새로운 모험담, 던파 차기 시..

- 10 "선생님 피로가 싹 풀리네~" 블루아카이브 3주년 사..

{kind=link}